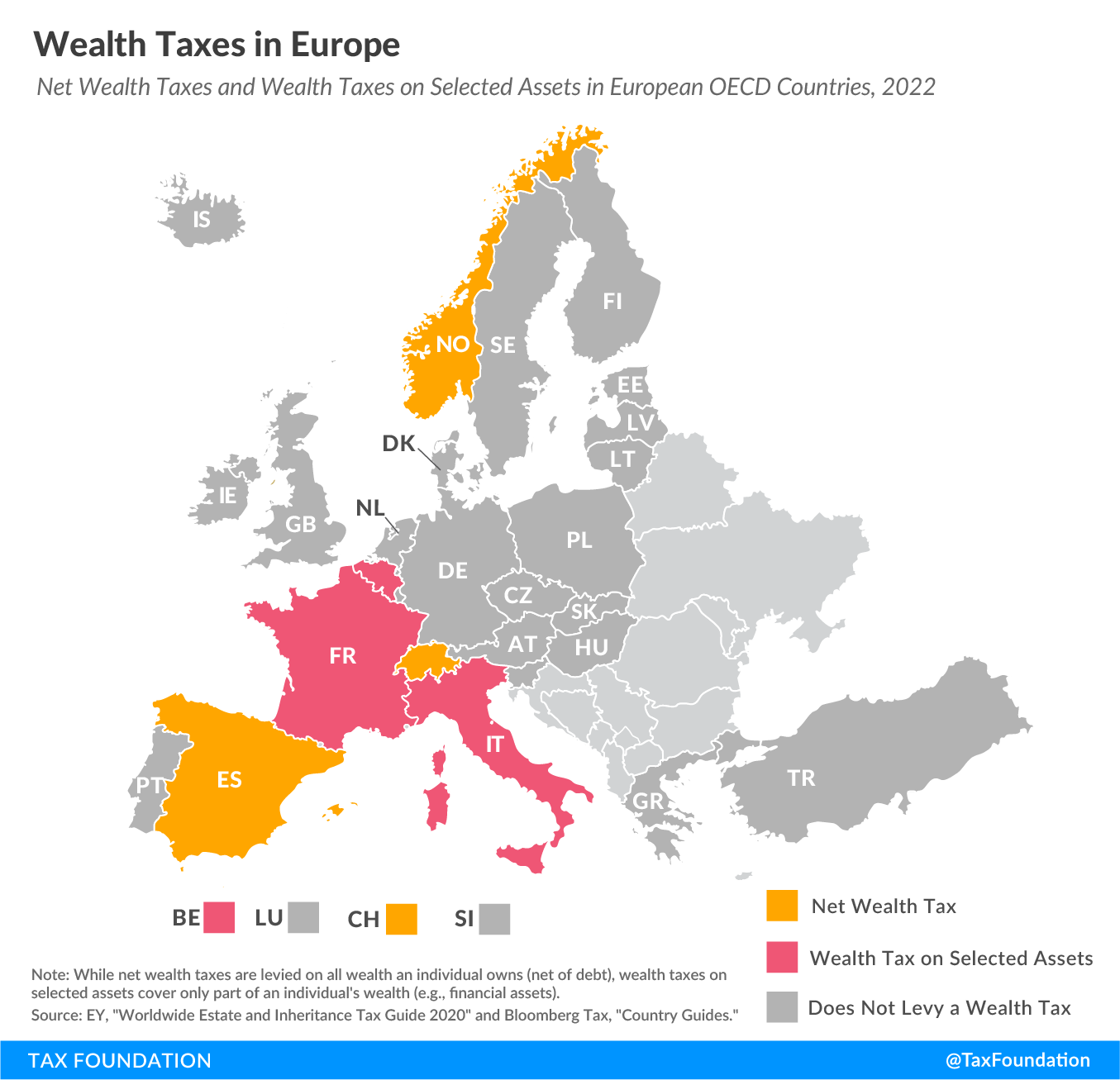

Imposto sobre a Riqueza da Espanha incide sobre ativos superiores à $2,9 Milhões.

Is Wealth Tax a trend also in Latin America?

Brasil, Argentina, Chile, Colômbia, México, Peru e Venezuela a propor ou implementar Impostos sobre a Riqueza?

Can Global Families Safely Navigate a Wealth Management Strategic Plan?

A nova "Taxa de Solidariedade" espanhola sobre a riqueza, anunciada no final de Setembro de 2022, foi agora introduzida no parlamento.

O país já tem um imposto sobre a riqueza, mas em alguns lugares, incluindo Madrid, o seu efeito tem sido fortemente diluído uma vez que os governos regionais têm autonomia legislar sobre determinados tributos, impostos, subsídios e reduções.

Contudo, o novo imposto de solidariedade será um imposto nacional sob a autoridade do governo federal.

O imposto está a ser anunciado como uma medida temporária que se aplicará apenas durante dois anos fiscais, a serem avaliados anualmente em 31 de Dezembro e incidirá sobre bens de propriedade das pessoas individuais superiores a 3 milhões de euros. No entanto, a natureza temporária do imposto não é garantida. A legislação na sua forma actual inclui uma cláusula que permite avaliar a situação no final do período de dois anos.

Para efeitos do imposto de solidariedade, cada indivíduo residente em Espanha terá um subsídio de 700.000 euros, mais 300.000 euros contra o valor da sua residência principal.

As taxas serão calculadas pelas seguintes alíquotas:

- 1,7% em activos de 3 milhões de euros para 5,35 milhões de euros

- 2,1% sobre os próximos 5,3 milhões de euros

- 3,5% sobre bens superiores a 10,7 milhões de euros.

Alguns países da América Latina já implementaram ou têm disposições legais que permitem ao governo impor impostos sobre a riqueza.

In Brazil, for example, Article 153 of Brazilian Federal Constitution of 1988 allows the federal government to impose tax over large fortunes (i.e., a Wealth Tax), under the terms of a complementary law. However, up to now no such law has been enacted.

De um modo geral, as recentes propostas fiscais brasileiras indicam que o Imposto sobre a Riqueza deve ser aplicado sobre os activos mundiais de residentes fiscais individuais no Brasil e aos activos localizados no Brasil pertencentes a não-residentes. As taxas de imposto variam de 0,5% a 5%, dependendo do valor total da riqueza.

Uma vez que os residentes fiscais brasileiros devem reportar todos os seus bens mundiais à Receita Federal brasileira, tal informação deve ser considerada para avaliar o valor da riqueza e se deve ser sujeita ao Imposto sobre a Riqueza no Brasil.

Algumas propostas apoiam a implementação do Imposto sobre a Riqueza durante um período de dois anos, semelhante ao modelo espanhol.

Source: Spanish parliament (text of the amendment)